第六章 其他税收法律制度

第四节 土地增值税法律制度

土地增值税纳税人

土地增值纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

转让方将不动产所有权、土地使用权转让给承受方:转让方交营业税、城建税、教育费附加、印花税、土地增值税、所得税;承受方交契税、印花税。

土地增值税征税范围

土地增值税的基本征税范围包括转让国有土地使用权和地上建筑物及其附着物连同国有土地使用权一并转让以及存量房地产买卖。

1.征税范围的一般规定:

(1)土地增值税只对转让国有土地使用权的行为征税,对出让国有土地使用权的行为不征税;

(2)土地增值税既对转让土地使用权的行为征税,也对转让地上建筑物及其他附着物产权的行为征税;

(3)土地增值税只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,不予征税。

土地增值税的征税范围具有“国有”、“转让”、“取得收入”三个关键特征。

2.征税范围的具体和特殊规定

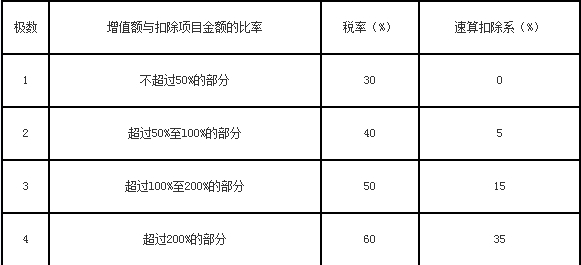

土地增值税税率实行四级超率累进税率即以纳税对象数额的相对率为累进依据,按超累方式计算应纳税额的税率。