第五章 企业所得税、个人所得税法律制度

第二节 个人所得税法律制度

个人所得税纳税人

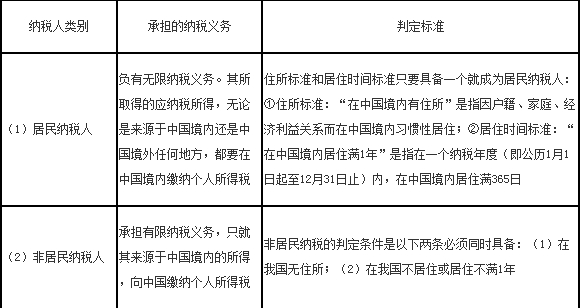

在中国境内有住所,或者虽无住所而在境内居住满一年,并从中国境内和境外取得所得的个人;在中国境内无住所又不居住或者无住所而在境内居住不满一年,但从中国境内取得所得的个人。

1.个人所得税以所得人为纳税人,以支付所得的单位或个人为扣缴义务人。

2.个人所得税的纳税人包括中国公民、个体工商户、外籍个人、香港、澳门、台湾同胞等。

个人独资企业和合伙企业不缴纳企业所得税,其投资者为个人所得税的纳税人。

3.我国按照住所和居住时间两个标准,将个人所得税纳税人划分为居民纳税人和非居民纳税人。居民纳税人承担无限纳税义务,非居民纳税人承担有限纳税义务。具体划分见下表:

在计算居住天数时,对临时离境应视同在华居住,不扣减其在华居住的天数。“临时离境”是指在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境。

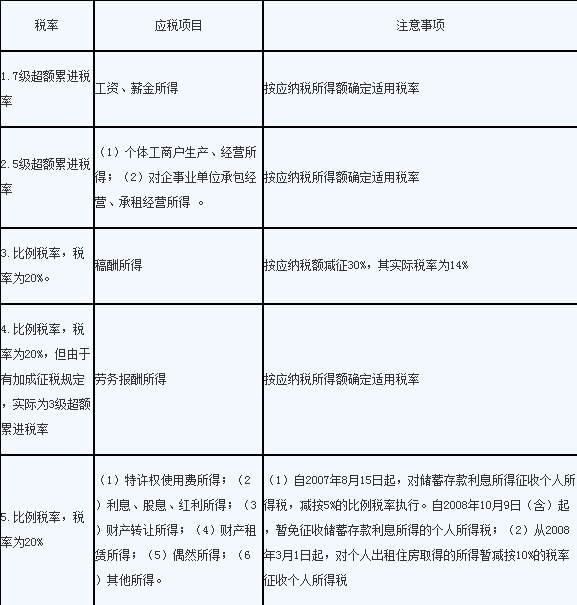

个人所得税依照所得项目的不同,分别确定了超额累进税率和比例税率。

个人所得税计税依据

一、个人所得税计税依据

个人所得税的计税依据是纳税人取得的应纳税所得额。应纳税所得额为个人取得的各项收人减去税法规定的扣除项目或扣除金额后的余额。

(一)收入的形式

个人取得的应纳税所得,包括现金、实物和有价证券。

(二)费用扣除的方法

在计算应纳税所得额时,除特殊项目外,一般允许从个人的应税收入中减去税法规定的扣除项目或扣除金额,包括为取得收人所支出的必要的成本或费用,仅就扣除费用后的余额征税。

我国现行的个人所得税采取分项确定、分类扣除,根据其所得的不同情况分别实行定额、定率和会计核算三种扣除办法。

二、个人所得项目的具体扣除标准

1.工资、薪金所得,以每月收入额减除费用标准(自2011年9月1日起为3 500元)后的余额,为应纳税所得额。

2.个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

3.对企业、事业单位的承包、承租经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

4.劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用,其余额为应纳税所得额。

5.财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

6.利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

三、其他费用扣除规定

税法规定了一些其他费用扣除标准。

四、每次收入的确定

纳税义务人取得的劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,偶然所得和其他所得等7项所得,都按每次取得的收入计算征税。

1.劳务报酬所得,根据不同劳务项目的特点,分别规定为:

(1)只有一次性收入的,以取得该项收入为一次。

(2)属于同一事项连续取得收入的,以1个月内取得的收入为一次。

2.稿酬所得,以每次出版、发表取得的收入为一次。

3.特许权使用费所得,以一项特许权的一次许可使用所取得的收入为一次。

4.财产租赁所得,以1个月内取得的收入为一次。

5.利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

6.偶然所得,以每次收入为一次。

7.其他所得,以每次收入为一次。