第三节 利润表

一、利润表的概念与作用

利润表是反映企业在一定会计期间的经营成果的财务报表。

利润表的作用主要有:(1)反映一定会计期间收入的实现情况;(2)反映一定会计期间的费用耗费情况;(3)反映企业经济活动成果的实现情况,据以判断资本保值增值等情况。

二、利润表的列示要求

利润表列示的基本要求如下:

1.企业在利润表中应当对费用按照功能分类,分为从事经营业务发生的成本、管理费用、销售费用和财务费用等。

2.利润表至少应当单独列示反映下列信息的项目,但其他会计准则另有规定的除外:(1)营业收入;(2)营业成本;(3)营业税金及附加;(4)管理费用;(5)销售费用;(6)财务费用;(7)投资收益;(8)公允价值变动损益;(9)资产减值损失;(10)非流动资产处置损益;(11)所得税费用;(12)净利润;(13)其他综合收益各项目分别扣除所得税影响后的净额;(14)综合收益总额。金融企业可以根据其特殊性列示利润表项目。

3.其他综合收益项目应当根据其他相关会计准则的规定分为以后会计期间不能重分类进损益 的其他综合收益项目和以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目两类列报。

4.在合并利润表中,企业应当在净利润项目之下单独列示归属于母公司所有者的损益和归属于少数股东的损益,在综合收益总额项目之下单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额。

三、我国企业利润表的一般格式

在我国,企业应当采用多步式利润表,将不同性质的收入和费用分别进行对比,以便得出一些中间性的利润数据,帮助使用者理解企业经营成果的不同来源。

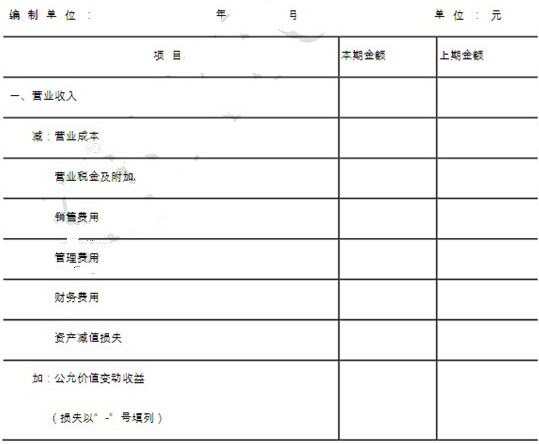

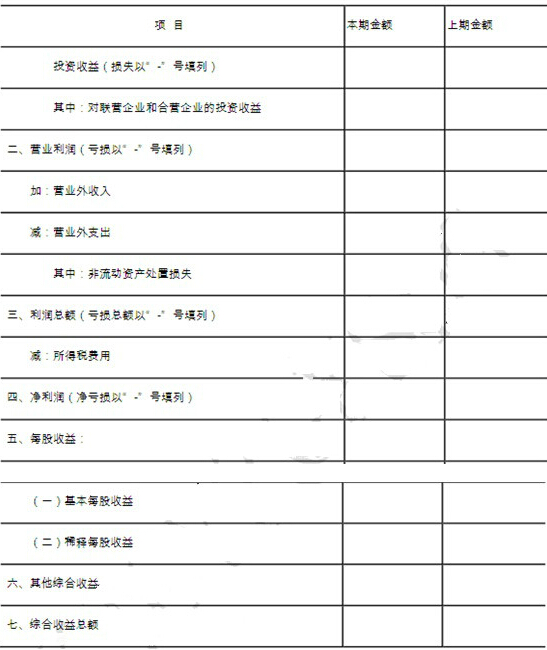

利润表通常包括表头和表体两部分。表头应列明报表名称、编表单位名称、财务报表涵盖的会计期间和人民币金额单位等内容;利润表的表体,反映形成经营成果的各个项目和计算过程。我国企业利润表的格式一般如表 10-2 所示:

(一)“本期金额”栏的填列方法

“本期金额”栏根据“主营业务收入”、“主营业务成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“公允价值变动损益”、“投资收益”、“营业外收入”、“营业外支出”、“所得税费用”等科目的发生额分析填列。其中,“营业利润”、“利润总额”、“净利润”等项目根据该表中相关项目计算填列。

(二)“上期金额”栏的填列方法

“上期金额”栏应根据上年该期利润表“本期金额”栏内所列数字填列。如果上年该期利润表规定的各个项目的名称和内容同本期不一致,应对上年该期利润表各项目的名称和数字按本期的规定进行调整,填入利润表“上期金额”栏内。