第五章 企业所得税、个人所得税法律制度

第一节 企业所得税法律制度

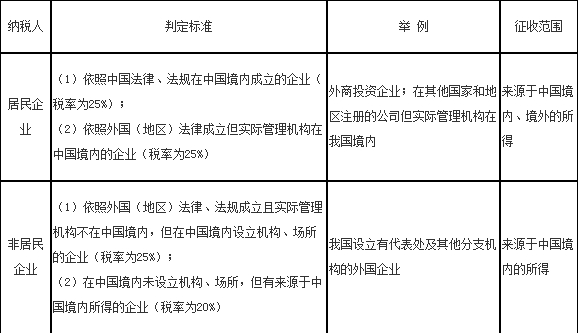

企业所得税的纳税人

企业所得税的纳税人是指我国境内实行独立经济核算的企业或者组织。不包括个人独资企业、合伙企业、外商投资企业和外国企业。

1.在中华人民共和国境内的企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不是企业所得税的纳税人。

2.企业分为居民企业和非居民企业。划分标准二选一:注册地、实际管理机构所在地。

企业所得税征税对象

企业所得税的征税对象,是纳税人(包括居民企业和非居民企业)所取得的生产经营所得、其他所得和清算所得。包括居民企业来源于境内和境外的各项所得,以及非居民企业来源于境内的应税所得。

1.在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

2.在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

企业所得税税率

居民企业以及在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,其来源于中国境内、境外的所得,适用税率为25%。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得,适用税率为20%。